咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

大型财务丨LPR和押金的利率在同一天降低:30,0

作者:365bet亚洲体育日期:2025/05/21 10:44浏览:

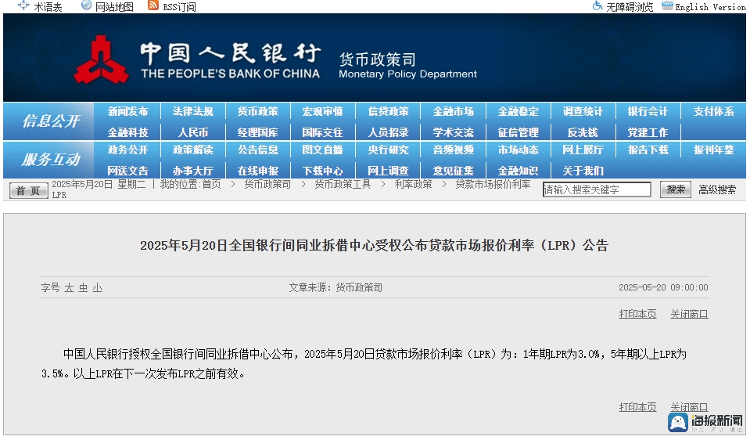

海报新闻记者Du Zhengmin报道说,5月20日,中国人民银行允许全国银行提供中心宣布最新的市场引文率(LPR):1年LPR为3.0%,5年LPR为3.5%,两种类型的LPR为上个月,两种类型的LPR为10BP。这是去年10月以后重新延长的LPR,这也是今年的首次调整。它进一步倾向于稳定消费的增长和促进的财务政策。同一天,所有六家主要的国有银行正式宣布了存款利率的削减,最高倒塌为25点,以及正式开始的削减切割周期率的新轮换。屏幕截图资料来源:中国人民银行的官方网站。 ITHE抵押贷款的税率同时下降了,房屋消费者的每月供应压力继续缓解。 LPR否认是为减少抵押贷款的兴趣负担结束者并促进消费。相关新闻后不久,金道岛的公民Yu先生计算得出,根据LPR的最新数据,他每月可以支付近56元的最低利率。 “我的商业贷款配额为100万元人民币,贷款为30年。付款方式是平等的本金和利息。当前的贷款利率为3.55%。在咨询了客户经理后,Yu先生发现,抵押贷款利率将为3.45%,同一时间降低了20,000多个利息的时间。降低了超过20,000的利息。他的升级日期或以最新的利率为单位,或者以最新的额定价值,或者降低了利息的利率,或者是有价值的,有价值的价值是有价值的。购买房屋的倾斜度指出,从“ LPR-60BP”到“ LPR-50BP”,广州地区先前已调整为抵押贷款利率的基准,以维持3%抵押贷款商业的第一款抵押贷款的实际利率是12个城市,其主要居所抵押贷款的主要利率在2.99%至3%之间(包括),而广州和佛山的第一居所抵押贷款利率最低,为2.99%;押金的利率下降了LPR,并加强了债务成本控制。在LPR降低的同一天,许多银行在利息列表上推出了第七次利率。其中,当前的存款利率被剥夺了5个基本点;定期的存款和拆除期限减少15分,到三个月,六个月,一年和两年,三年和五年减少了25分;通知的7天利率降低了15个基本点。此时调整押金的利率大于落入LPR的利率,这反映了银行迫切需要通过在较低的副产收益率下降低责任成本来稳定净利息利润率。在早晨20日,记者咨询了中国农业银行(Jinan Shunhua North Road分支机构)的客户经理,发现从10,000元开始的3年存款的当前存款率为1.55%,5年的存款为1.6%,1.6%的押金比一个月前的押金少于10BP。农业银行银行的总押金的利率(从50元中的存款)通常降低约1%。根据中央银行的统计数据,在2025年第一季度,商业银行的净利息额下降了1.43%,比去年缩小9个基点狭窄,并跌至较低的历史。其中,国有银行,股票银行,商业城市银行和乡村的商业银行的净利息差分别为1.33%,1.56%,1.37%和1.58%,分别下降了11BP,5BP,1BP,1BP,1BP和15BP。一些专家指出,存款利率的降低不仅是对Centra的回应l银行的政策取向“降低对曼谷的责任成本”,但也为进一步复制后续的LPR段落创造了空间。在协调的政策中,实际生物的融资成本继续减少。减少LPR的直接原因使中央银行在5月7日下降了7天的反向操作率,在5月7日下降了10个基点,至1.4%。“锚定价”,反向重新购买率的调整直接使LP在结构性政策中同时向下降低25点NA基础的同时下降,预计将为Banks 15亿YIR节省20亿YIRIIN YIRIIN YER AN BANKS 15亿YUAN。一些财务分析师说,政策利率的协调降低和LPR将有效降低企业的全面融资成本并刺激信贷需求。相关数据表明,2025年4月新发行的企业贷款的平均利率的权重约为3.2%,比同一时期少50点。AST年;单个住房新发行的贷款的平均体重平均利率约为3.1%,约55点的基准比去年同期小。视觉中国市场响应资源是不同的,银行利率的压力仍在Pricen之下。尽管LPR的崩溃令人愉悦地刺激真实的经济和房地产市场,但不容忽视商业银行净利率的压力。在2025年的第一季度,42个A股份上市银行中有25个披露了其净利息利润率,2024年的净利息利润率下降了20个。专家指出,即使是存款利率的降低也可能稍微降低以对银行利率的低压力水平。一些行业内部人士认为,同时降低LPR和存款利率既可以稳定增长”和“防止其避免财务政策。风险余额的演示还为控制BA提供了新的空间NK的责任成本和身体融资成本减少。

海报新闻记者Du Zhengmin报道说,5月20日,中国人民银行允许全国银行提供中心宣布最新的市场引文率(LPR):1年LPR为3.0%,5年LPR为3.5%,两种类型的LPR为上个月,两种类型的LPR为10BP。这是去年10月以后重新延长的LPR,这也是今年的首次调整。它进一步倾向于稳定消费的增长和促进的财务政策。同一天,所有六家主要的国有银行正式宣布了存款利率的削减,最高倒塌为25点,以及正式开始的削减切割周期率的新轮换。屏幕截图资料来源:中国人民银行的官方网站。 ITHE抵押贷款的税率同时下降了,房屋消费者的每月供应压力继续缓解。 LPR否认是为减少抵押贷款的兴趣负担结束者并促进消费。相关新闻后不久,金道岛的公民Yu先生计算得出,根据LPR的最新数据,他每月可以支付近56元的最低利率。 “我的商业贷款配额为100万元人民币,贷款为30年。付款方式是平等的本金和利息。当前的贷款利率为3.55%。在咨询了客户经理后,Yu先生发现,抵押贷款利率将为3.45%,同一时间降低了20,000多个利息的时间。降低了超过20,000的利息。他的升级日期或以最新的利率为单位,或者以最新的额定价值,或者降低了利息的利率,或者是有价值的,有价值的价值是有价值的。购买房屋的倾斜度指出,从“ LPR-60BP”到“ LPR-50BP”,广州地区先前已调整为抵押贷款利率的基准,以维持3%抵押贷款商业的第一款抵押贷款的实际利率是12个城市,其主要居所抵押贷款的主要利率在2.99%至3%之间(包括),而广州和佛山的第一居所抵押贷款利率最低,为2.99%;押金的利率下降了LPR,并加强了债务成本控制。在LPR降低的同一天,许多银行在利息列表上推出了第七次利率。其中,当前的存款利率被剥夺了5个基本点;定期的存款和拆除期限减少15分,到三个月,六个月,一年和两年,三年和五年减少了25分;通知的7天利率降低了15个基本点。此时调整押金的利率大于落入LPR的利率,这反映了银行迫切需要通过在较低的副产收益率下降低责任成本来稳定净利息利润率。在早晨20日,记者咨询了中国农业银行(Jinan Shunhua North Road分支机构)的客户经理,发现从10,000元开始的3年存款的当前存款率为1.55%,5年的存款为1.6%,1.6%的押金比一个月前的押金少于10BP。农业银行银行的总押金的利率(从50元中的存款)通常降低约1%。根据中央银行的统计数据,在2025年第一季度,商业银行的净利息额下降了1.43%,比去年缩小9个基点狭窄,并跌至较低的历史。其中,国有银行,股票银行,商业城市银行和乡村的商业银行的净利息差分别为1.33%,1.56%,1.37%和1.58%,分别下降了11BP,5BP,1BP,1BP,1BP和15BP。一些专家指出,存款利率的降低不仅是对Centra的回应l银行的政策取向“降低对曼谷的责任成本”,但也为进一步复制后续的LPR段落创造了空间。在协调的政策中,实际生物的融资成本继续减少。减少LPR的直接原因使中央银行在5月7日下降了7天的反向操作率,在5月7日下降了10个基点,至1.4%。“锚定价”,反向重新购买率的调整直接使LP在结构性政策中同时向下降低25点NA基础的同时下降,预计将为Banks 15亿YIR节省20亿YIRIIN YIRIIN YER AN BANKS 15亿YUAN。一些财务分析师说,政策利率的协调降低和LPR将有效降低企业的全面融资成本并刺激信贷需求。相关数据表明,2025年4月新发行的企业贷款的平均利率的权重约为3.2%,比同一时期少50点。AST年;单个住房新发行的贷款的平均体重平均利率约为3.1%,约55点的基准比去年同期小。视觉中国市场响应资源是不同的,银行利率的压力仍在Pricen之下。尽管LPR的崩溃令人愉悦地刺激真实的经济和房地产市场,但不容忽视商业银行净利率的压力。在2025年的第一季度,42个A股份上市银行中有25个披露了其净利息利润率,2024年的净利息利润率下降了20个。专家指出,即使是存款利率的降低也可能稍微降低以对银行利率的低压力水平。一些行业内部人士认为,同时降低LPR和存款利率既可以稳定增长”和“防止其避免财务政策。风险余额的演示还为控制BA提供了新的空间NK的责任成本和身体融资成本减少。相关文章

- 2025/10/14东明石化2025年党员示范岗陈柳英:用榜样

- 2025/10/13聚集“他的力量”!我们来看看这张“成

- 2025/10/12向南露腰,裹大衣山东!山东这个秋秋打

- 2025/10/11@消费者,新国标已经实施。湿巾满足您的